Budowa własnego domu przypomina grę w Tetrisa – musisz złożyć wszystkie elementy w idealnej konfiguracji. Każdy błąd w tym procesie może przynieść dodatkowe ruchy, co wiąże się z większymi kosztami. Zanim jednak zanurzysz się w gąszcz kredytowych formalności, zacznij od zrozumienia swojej zdolności kredytowej. Można to porównać do analizowania poziomu trudności w grze – im lepiej ocenisz swoją sytuację, tym łatwiej przejdziesz do kolejnego etapu. Zdolność kredytowa to nic innego jak twoja realna umiejętność regularnego spłacania zobowiązań. Banki dokładnie przyjrzą się twoim dochodom, historiom kredytowym oraz wydatkom, aby ocenić, czy poradzisz sobie z ciężarem finansowym.

W związku z tym warto poświęcić czas na dokładną analizę swoich finansów. Dobrym pomysłem będzie skorzystanie z kalkulatora zdolności kredytowej – to swoisty superbohater, który w kilka kliknięć oceni, na co możesz sobie pozwolić. Upewnij się także, że twoje przychody są stabilne, a także unikaj „niespodzianek” w postaci długów, które obciążają twój budżet. Każde zadłużenie, które można nazwać śmieciowym, obniża twoje szanse na pozytywną decyzję banku. Dlatego jeśli posiadasz stare długi na koncie, lepiej się ich pozbądź!

Jakie dokumenty będą potrzebne?

Przygotuj się na niewielką papierkową przeprawę, bo będziesz potrzebować kilku dokumentów. Po pierwsze, aby zakwalifikować się do kredytu na budowę, potrzebujesz działki. Pamiętaj, że musi ona być działką budowlaną, ponieważ bank raczej nie spojrzy przychylnie na działkę rolną. Po drugie, stwórz solidny kosztorys budowlany. Banki wymagają dokumentów, które pokażą, jak zamierzasz wydać pieniądze, a dobrze sporządzony kosztorys stanie się kluczowy w całym procesie. Im lepsza dokumentacja, tym łatwiej bank uwierzy w twoje plany i przyzna ci potrzebne środki. Musisz być świadomy, że zanim rozpoczniesz budowę, bank chce mieć pewność, iż nie zakończysz projektu na etapie fundamentów.

Na koniec pamiętaj, że ubiegając się o kredyt, kluczowe są nie tylko odpowiednie dokumenty, ale również twoje podejście do tego procesu. Już na etapie planowania budowy staraj się zgromadzić jak najwięcej informacji o ofertach kredytowych. Negocjuj warunki, a być może uda ci się zyskać dodatkowe bonusy! W końcu, kto nie lubi ułatwień, kiedy stara się o wymarzony dom? Odpowiednie przygotowanie pomoże ci stworzyć solidny fundament dla twojego finansowego przedsięwzięcia!

Oto lista dokumentów, które będą potrzebne w procesie ubiegania się o kredyt:

- Akt własności działki budowlanej

- Kosztorys budowlany

- Dokumenty potwierdzające dochody

- Historia kredytowa

- Umowy dotyczące innych zobowiązań finansowych

Wybór odpowiedniego banku: Jak porównać oferty i znaleźć najlepsze warunki

Wybór odpowiedniego banku stanowi nie lada wyzwanie, zwłaszcza gdy mówimy o kredycie na budowę domu. W końcu chodzi nie tylko o miejsce, gdzie zostawisz swoje oszczędności na przyszłość, ale także o styl, w jakim zbudujesz swoją nową willę. A czy wiedziałeś, że banki potrafią przypominać wymagającą teściową? Czasami stawiają przed nami kaprysy i wymagania, które mogą prowadzić do finansowych zakrętów nerwów. Dlatego warto wiedzieć, jak przygotować się do tego zadania, aby uniknąć sytuacji z kredytem, który przynosi ból głowy!

Rozpocznij od podstaw i porównaj dostępne oferty! Nie zrażaj się, jeśli na początku wydaje się to skomplikowane. Przygotuj dokumenty, które pomogą Ci określić wymagania. Ważne, abyś zwrócił uwagę nie tylko na oprocentowanie, ale także na dodatkowe koszty, takie jak prowizje, ubezpieczenia czy opłaty związane z wypłatą transz. Czasami różnice między ofertami różnych banków mogą być zaskakujące – można je porównać do trudnych przepisów na świątecznego sernika. Nie bój się zadawać pytań, biegać z formularzami oraz robić notatki. W końcu chodzi o tę wymarzoną działkę, na której zbudujesz swoją przyszłość!

Na co zwrócić uwagę podczas porównywania ofert kredytów

Nie zapominaj, że każdy bank ma swoje „hity”. Zanim złożysz wniosek o kredyt, upewnij się, jakie zasady regulują wypłatę transz – to może zadecydować, czy przeskoczysz przez dodatkowe ogniska płonącego płotu, aby przybliżyć się do swojej nowej chałupy. Sprawdź także, czy warunki dotyczące rozliczania wydatków odpowiadają Twoim oczekiwaniom. Niektóre banki inspekcjonują postęp na budowie, a inne wcale tego nie wymagają. Jednak im mniej inspekcji, tym więcej spokoju oraz zasobów na poranną kawę, której będziesz potrzebować w takich sytuacjach!

Na koniec, ale wcale nie mniej ważne, skorzystaj z pomocy eksperta. Tak, dobrze przeczytałeś! Nie ma w tym nic złego. Często korzystanie z narzędzi, które mają na celu uproszczenie procesu, oszczędza zarówno czas, jak i nerwy. Dobry doradca kredytowy zna branżę jak własną kieszeń, dzięki czemu możesz czuć się bezpiecznie. Pamiętaj – wszystko, co musisz zrobić, to dobrze wybrać! Bo przecież Twoje marzenia nie powinny kończyć się na etapie wyboru banku!

Oto kilka kluczowych czynników, które powinieneś wziąć pod uwagę podczas porównywania ofert kredytów:

- Oprocentowanie kredytu

- Dodatkowe koszty (prowizje, ubezpieczenia)

- Warunki wypłaty transz

- Inspekcje postępu budowy

- Elastyczność w rozliczaniu wydatków

Dokumentacja potrzebna do kredytu: Co zebrać, aby przyspieszyć proces

Wydaje się, że wzięcie kredytu na budowę domu to bułka z masłem? Cóż, nie do końca! Oprócz marzeń o własnym „M”, które wspomagasz intensywnym kofeinowym napojem do porannej kawy, musisz również zgromadzić odpowiednią dokumentację. Bez niej bank chętnie zamknie Ci drzwi do finansowania Twoich marzeń. Zatem, co warto mieć w zanadrzu, aby proces uzyskania kredytu przebiegał jak nienaParkingowano w ratuszu podczas dnia otwartych drzwi?

Na początku kluczowa jest d działka. Oczywiście, nie może to być byle jaka — musi mieć status terenu budowlanego, a jeśli planujesz działkę rolną, konieczne będzie jej przekształcenie. I właśnie tu pojawia się czarny koń Twojego wyścigu! Zajmij się uzyskaniem warunków zabudowy, czyli dokumentacji, która potwierdzi, że na Twojej działce rzeczywiście powstanie wymarzone kacze gniazdko. Dlatego zanim ruszysz w wyścig po kredyt, koniecznie zweryfikuj, czy Twoja przyszła ziemia dysponuje papierowym certyfikatem budowlanym!

Dokumenty — na co zwrócić uwagę?

Przygotuj się na bankowy festiwal dokumentów! Musisz dysponować aktem własności działki, wypisem z rejestru gruntów, a do tego dobrze opracowanym projektem budowlanym oraz pozwoleniem na budowę. Kosztorys budowy to kolejny element, który musi pokazać, że jesteś solidnym graczem! Pamiętaj, że banki działają jak wujek Zbyszek na imieninach — zauważą każdą nieścisłość i od razu zapytają, co się dzieje. Harmonogram budowy to także Twój niezawodny towarzysz — im lepiej zaplanowany, tym większe szanse na bezproblemowe uzyskanie kolejnych transz kredytu.

- Akt własności działki

- Wypis z rejestru gruntów

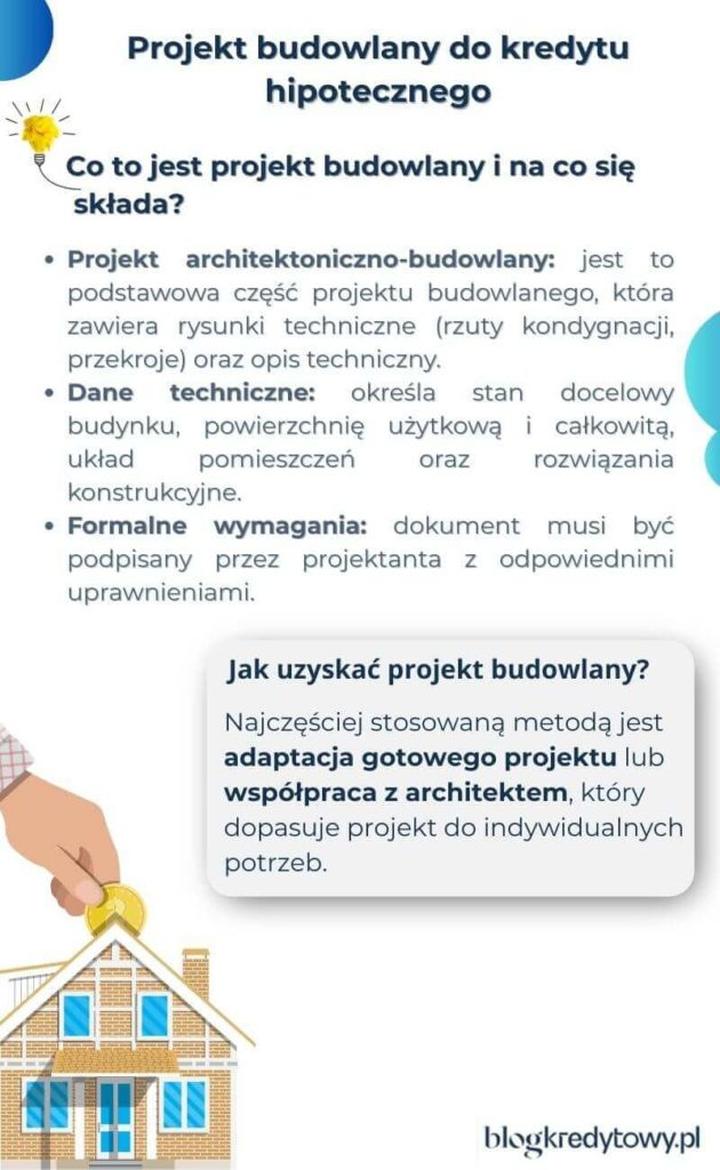

- Projekt budowlany

- Pozwolenie na budowę

- Kosztorys budowy

- Harmonogram budowy

Oto dokumenty, które musisz przygotować, aby uzyskać kredyt na budowę domu. W końcu, zapewne marzysz o tym, jak Twój nowy dom staje się rzeczywistością. Jednak zanim wzniesiesz toast na dachu, upewnij się, że wszystkie dokumenty są w porządku — tylko wtedy bank dostarczy Ci gotówkę na budowę, a Ty spokojnie zajmiesz się tym, co najważniejsze: jak pomalować ściany na bajkowy fiolet! Gotowy do startu? Uzbrój się w umiejętność zadawania pytań i przede wszystkim — cierpliwość!

| Rodzaj dokumentu | Opis |

|---|---|

| Akt własności działki | Dokument potwierdzający prawo własności do działki, na której planujesz budowę. |

| Wypis z rejestru gruntów | Dokument zawierający szczegółowe informacje dotyczące stanu prawnego działki. |

| Projekt budowlany | Szczegółowy plan budowy, który zawiera rysunki i opisy techniczne. |

| Pozwolenie na budowę | Oficjalna zgoda na rozpoczęcie budowy, wydana przez odpowiednie organy. |

| Kosztorys budowy | Dokument przedstawiający przewidywane koszty związane z budową domu. |

| Harmonogram budowy | Plan czasowy, który określa etapy budowy i ich realizację. |

Planowanie budżetu: Jak oszacować koszty budowy i przewidzieć wydatki związane z kredytem

Planowanie budżetu na budowę domu przypomina organizację imprezy – wymaga staranności, kreatywności i przygotowanego planu, aby uniknąć zadłużenia. Na początku powinniśmy oszacować łączne koszty budowy. Niestety, przeliczenie kosztów projektu z ulubionej strony internetowej o domach to za mało, ponieważ rzeczywistość potrafi zaskakiwać – porównajmy to do disco, gdzie każdy czeka na swoją kolej na parkiecie! Warto skorzystać z pomocy profesjonalnego kosztorysanta, ponieważ jego wiedza pomoże określić aktualne ceny materiałów oraz zorganizować prace budowlane w czasie.

Jak oszacować koszty budowy?

Nie zapominajmy, że tradycyjny kosztorys może nie uwzględniać wszystkich wydatków. Czasami mogą pojawić się dodatkowe koszty, podobnie jak w sytuacji, gdy na imprezie trzeba nagle zamówić pizzę dla gości, którzy przyszli z metrze! Z tego powodu warto zachować rezerwę finansową, aby uniknąć braku funduszy. Możemy także pomyśleć o wkładzie własnym, który obniży wysokość kredytu – nasza działka może pełnić taką rolę. Pamiętajmy, aby podejść do tego mądrze – nasz wkład niech będzie godny superbohatera, a nie chaosu na parkiecie!

Mówiąc o kredycie, spojrzymy teraz na banki. Wybór odpowiedniego banku przypomina wybór DJ-a na imprezę – musimy mieć kogoś, kto ożywi atmosferę i nie zepsuje zabawy. Dlatego warto przeanalizować różne oferty, aby znaleźć tę, która najlepiej odpowiada naszym potrzebom. Nie zapominajmy również o dokumentach – banki przypominają rodziców, którzy zasypują nas pytaniami przed wyjazdem na oboz. Przygotujmy wszystkie potrzebne papiery, takie jak projekt budowlany, pozwolenie na budowę i kosztorys, aby uniknąć biegania w panice z nimi, jak na zbiorowej imprezie!

Wypłata kredytu w transzach

Banki wypłacają kredyt w transzach, podobnie jak na imprezie przelewanie napoju w mniejszych butelkach, aby wszystko nie wylało się od razu. Dlatego warto stworzyć dobry harmonogram budowy, aby każda transza była uruchamiana w odpowiednim momencie, podobnie jak piosenka, która idealnie pasuje do chwili. Bank wymaga potwierdzenia postępu prac – może to być inspektor na budowie lub Twoje zdjęcia (staraj się, aby wyglądały jak najlepsze selfie!). Pamiętaj, że w trakcie budowy będziesz spłacać jedynie odsetki – pełne raty ruszą po jej zakończeniu. Zachowuj zdrowy rozsądek, a Twoje marzenia o wymarzonym domu nie przerodzą się w katastrofę finansową!

Aby lepiej zrozumieć, jakie dokumenty są potrzebne do uzyskania kredytu, oto ich lista:

- Projekt budowlany

- Pozwolenie na budowę

- Kosztorys budowy

- Dokumenty tożsamości

- Zaświadczenia o dochodach